Monzo es una marca que está en boca de todos los que se dedican al mundo bancario. Por aquí hemos comentado algunos bancos de nueva generación, o "neo-bancos" como Revolut o N26, pero realmente el percusor de todo esto es Monzo.

Si no se oye hablar en la calle de este banco tanto como de los otros es porque de momento no han salido del Reino Unido. ¿Es un error? Según José Luis Antúnez, experto en usabilidad y firme defensor del papel que está jugando Monzo en el sector financiero, claramente no: "Creo que Monzo está siendo más responsable que los otros neo-bancos intentando ofrecer la mejor experiencia y servicio posible en un entorno que conoce. Los otros neo-bancos han apostado por crecer a lo ancho y corres el riesgo de sacrificar la calidad y quemar muchos recursos sin garantía de éxito. Esta estrategia conservadora de Monzo creo que les aportará una base más sólida a medio plazo. De paso, además, están consiguiendo hacerse querer captando la atención de medios y futuros usuarios en EE.UU y otros países de Europa."

Pero antes de ver la estrategia de Monzo, y compararla con la de otros neo-bancos y sus competidores tradicionales, vamos a ver qué ofrecen en el Reino Unido y por qué está en boca de todos.

Monzo, banca sencilla pero bien ejecutada

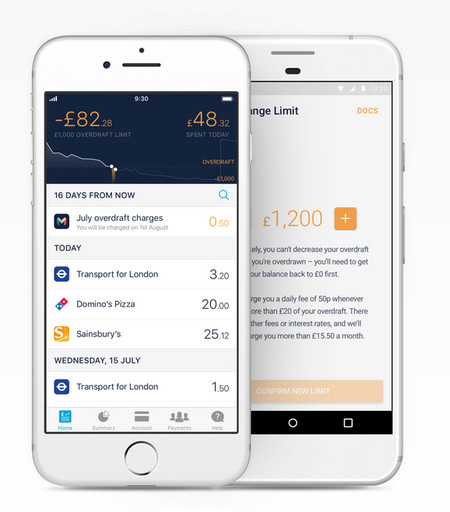

Monzo ofrece en el Reino Unido una forma de operar con banca que hasta la llegada de ellos no existía: básicamente un banco que ofrece toda su experiencia a través de su aplicación.

Lo que tiene Monzo es una aplicación muy bonita donde gestionar la cuenta bancaria, una tarjeta de crédito con cero costes (incluso en el extranjero) si no se sobrepasan ciertos límites y transferencias sencillas. Recientemente han añadido un servicio de préstamos personales, con su filosofía habitual de sencillez (nulo papeleo) y transparencia (en todo momento se pueden hacer amortizaciones parciales o cancelarlo).

Cualquier banco tradicional ofrece mucho más y por tanto las diferencias son sutiles y el éxito que están teniendo es un poco complicado de explicar. José Luis Antúnez lo tiene claro: "Los neo-bancos están cubriendo una demanda del cliente tan básica como la de sentirse bien atendido y no maltratados. Han empezado a hacerlo a través del diseño, diferentes funcionalidades gratuitas que aportan inteligencia y una gran atención al cliente.

Es la estrategia más rápida y rentable para captar clientes en esta primera fase del boom fintech que estamos viviendo. Más adelante empezarán a diferenciarse con elementos no tan replicables como es el diseño y empezarán a crear una plataforma para desarrolladores, un marketplace de servicios financieros, etc. El futuro de los neo-bancos pasa por esas tres claves: producto, plataforma y marketplace. De momento estamos en la primera fase que es la de captar y fidelizar con producto."

Para Remo, director de iasesoria, business angel, experto en el mundo fintech y colaborador habitual con Xataka y otros medios afines, estos neo-bancos están cubriendo huecos que los tradicionales no saben o pueden cubrir:

El sector financiero parte de una ventaja natural, que es la regulación implícita que tiene y que actúa como barrera de entrada para otros actores que quieran hacer las cosas de otra manera. La UE ha conseguido que normativas bancarias más laxas que la española, permita la entrada de todos estos nuevos actores en nuestro sector financiero. Si miramos las fintechs que están haciendo números muy importantes, la mayoría tienen la autorización bajo la legislación inglesa, alemana o chipriota.

Esta apertura de puertas por parte de UK y otros países, han generado un crecimiento muy importante del sector y por tanto, los riesgos de competencia que tenía la banca tradicional proyectados a medio y largo plazo, los tienen ya tocando a sus puertas. No podemos perder de vista tampoco toda la crisis financiera, la reestructuración que ha tenido que realizar toda la banca nacional y europea y cómo esta crisis, ha puesto freno para la realización de proyectos de innovación y penetración en mercados nuevos.

Hablar del futuro en tecnología es jugar a las predicciones y no me considero un experto en el tema ni mucho menos. Pero creo que tanto las fintechs como la banca tradicional tienes su espacio y que ambas podrán convivir en el futuro sin mucho problema.

Sin embargo, Remo apunta también que no todo lo que se dice fintech realmente lo es: "Hay que ser un poco crítico con el propio sector fintech. No todas las empresas que se denominan fintech son tal, porque en muchos casos, no existe una disrupción tecnológica ni se aporta un diferencial nuevo sobre la banca tradicional con un avance tecnológico revolucionario. Eliminar comisiones y tener una buena App de comunicación con tu entidad no tiene nada de innovador por ejemplo y no aporta ningún avance tech relevante. ¿Es eso una fintech o es simplemente una entidad que se "viste de fintech" como filosofía de marketing? Aquí si hay un debate de fondo importante también para no perderlo de vista."

Monzo ha servido de inspiración para muchas fintech

Desde esta ejecución perfecta, cuidada, centrándose en el cliente, Monzo ha servido de inspiración a otras fintech que sí que se están expandiendo y llegando a nuestro país, con novedades muy interesantes que la banca tradicional no ofrecía. Remo apunta unas cuantas:

Estos bancos están cubriendo un hueco que el sector financiero tradicional no ha sabido aún (o no ha querido) cubrir. N26 ha conseguido abrir una cuenta bancaria y tener una tarjeta de manera muy rápida. ¿Alguien ha probado a hacer esta operación con una entidad tradicional española con relativa rapidez? BBVA por ejemplo, ha sido de los primeros en conseguir estas aperturas no presenciales, pero con un sistema bastante farragoso de videoconferencia y similar. Aparte que sobre el tema de comisiones y tarjetas, N26 está muy lejos del resto.

Revolut por su parte ha conseguido articular una banca global al acceso de cualquiera en el sistema actual. Pagar con divisas u operar con una tarjeta de crédito entre diferentes países, no conlleva unos costes transaccionales excesivos, tal y como ocurre con la banca tradicional. A este carro se ha subido también Transferwise y otros muchos más.

José Luis Antúnez nos explica las claves de Monzo, lo que están consiguiendo:

Con Monzo está sucediendo un fenómeno muy esperanzador y es que sus usuarios son fans. ¿Cuándo hemos visto que alguien sea fan de un banco? Fans exigentes, generalmente profesionales de entre 20-40 años, que están hartos de las malas prácticas de los bancos de sus padres.

Monzo ha creado una cultura y una forma de comunicar basada en la normalidad, el diseño y la transparencia. Te hacen partícipe del presente y del futuro de la empresa. Tienen roadmaps públicos en los que puedes ver las próximas funcionalidades y puedes sugerir nuevas. Hacen rondas de inversión para que puedas invertir y sentir el banco como tuyo. Si eres un gran banco o tienes dinero, es muy fácil contratar a los mejores diseñadores y desarrolladores para copiar la App de Monzo. Lo que no se puede copiar es la cultura y la forma de hacer las cosas. Peter Drucker decía que la cultura come estrategia para desayunar. El valor diferencial de Monzo radica en su cultura. Un gran banco, aunque quisiera, no puede operar con esa agilidad y transparencia.

Queda claro que Monzo es todo un fenómeno dentro del Reino Unido, con su más de un millón de clientes. Y que ha traspasado fronteras, ya que muchos en en el extranjero logran abrirse cuenta allí proporcionando una dirección del Reino Unido. O también porque ha inspirado a otros neo-bancos. Y también porque ha empujado a la banca tradicional a ponerse las pilas en la experiencia de usuario.

Lo que Monzo no tiene

Monzo no es perfecto. La mayor pega que le veo es que solo proporciona cuatro servicios: cuenta bancaria, transferencias, tarjetas de crédito y recientemente préstamos personales. ¿Dónde quedan las hipotecas, seguros, fondos de inversión, planes de pensiones, compra-venta de acciones, cheques bancarios y otro sin fin de servicios que ofrece un banco tradicional? Está claro que Monzo sirve perfectamente a una persona de 20 años, pero quizá no tanto a alguien de 35.

Según José Luis Antúnez, esto no es tan preocupante:

Están en esa primera fase de crecimiento en la que tienen que enamorar con un producto gratuito y sencillo que tenga los servicios básicos como es el de hacer transferencias, categorizar movimientos y algunas funcionalidades inteligentes como es la de crear objetivos de ahorro, etc.

Si tuvieran un abanico de servicios tradicional, puede que no consiguieran el favor de la gente joven. Ya llegará el momento de ir añadiendo servicios. Especialmente a través de un marketplace en el que las empresas de seguros e incluso otros bancos ofrezcan sus servicios a mejores condiciones por el simple hecho de ser cliente de Monzo.

Remo tiene una opinión parecida:

La actividad financiera principal de un banco no debería ser los servicios asociados a medios de pago y transaccionales, sino la compra y venta de dinero como tal. Por ahora, las fintechs están haciendo tímidos avances en ese punto, pero no es significativo a día de hoy. Retribuir depósitos o realizar operaciones de financiación de envergadura, no es mercado de fintech aún. Esto no quita, que lo pueda ser en el futuro, pero no podemos perder de vista las condiciones regulatorias que existen a nivel europeo para aquellas entidades que sí realizan actividad monetaria retribuida.

A corto plazo, lo que sí vamos a ver es una integración de muchas fintechs dentro de las grandes entidades tradicionales, a la par que dichas entidades se van a reinventar en un montón de conceptos para implementar estos procesos y sistemas más adaptados al siglo XXI.

Actualmente, tenemos fintechs que operan ya en financiación al consumo, en inversión tanto en fondos como en planes de pensiones, tenemos aseguradoras de nuevo cuño con productos muy específicos, agencias de valores...

Monzo, un banco que inspira

En definitiva, Monzo es un banco que inspira, que ofrece unos pocos servicios muy bien estructurados, a través de una aplicación muy trabajada y que funciona muy bien y muy centrados en la atención al cliente.

De momento está consiguiendo una base de cliente muy fiel, y en el futuro habrá que ver si es capaz de ser el banco principal de estos clientes según se hagan mayores ya sea a partir de un marketplace de servicios financieros que todavía no tiene (y algunos de sus competidores sí) o con servicios propios.

Pero, ¿qué hay de sus competidores? Y, ¿cómo gana dinero Monzo?

Los competidores están muy fuertes

Realmente todo lo que hemos comentado y nos han apuntado los expertos es verdad. Monzo está haciendo las cosas muy bien, con una experiencia memorable, con fans en lugar de clientes... pero el resto del mercado no está quieto.

En Europa hay al menos dos neo-bancos que están haciendo mucho ruido, más incluso que Monzo por su expansión internacional: Revolut desde el Reino Unido y N26 desde Alemania.

Ambos ofrecen servicios muy parecidos a Monzo: tarjeta de crédito, cuentas bancarias, aplicación muy cuidada, todo fácil y cómodo. Realmente no hay grandes diferencias entre lo que ofrecen unos y otros. Todas han pasado por la etapa en que eran una simple pasarela a una cuenta de otro banco y ahora cuentan con licencia bancaria directamente.

Revolut cuenta con tres de servicios que todavía no tiene Monzo, como es la cuenta premium, que permite más retiradas de dinero y seguros adicionales, cambio de divisas y compraventa de criptomonedas. N26 también ofrece servicios premium, para retiradas de dinero gratuitas en divisas, seguros y atención al cliente mejorada.

El objetivo de muchos neo-bancos es tener una gran cantidad de clientes a la que poder vender servicios de terceros a través del marketplace

Sinceramente Revolut es mucha mejor opción si quieres trabajar con múltiples divisas, pues cambiar de una a otra es muy sencillo, con múltiples cuentas. N26 es muy parecido a Monzo, pero este último permite extracciones en divisas de forma más ventajosa, y no cobra por esta "atención al cliente personalizada". Me parece muy buena idea que Monzo no intente cobrar a sus clientes por servicios premium, porque lo que ofrecen Revolut y N26 me parece muy caro. Si un banco tradicional intentara cobrar 17 euros al mes por servicios tan vagos como lo hace N26 perderían clientes de una forma acelerada.

El neo-banco español BNext sí que está ofreciendo el santo grial del sector, el famoso marketplace que permite contratar servicios de terceros. Pero todavía está verde en otras cosas: por ejemplo no ofrece un servicio bancario completo ya que no permite realizar transferencias de dinero fuera de BNext.

Y no hay que olvidar que los neo-bancos también compiten con los bancos tradicionales. Ahí Monzo tiene una dura competencia: bancos que ofrecen un catálogo de servicios mucho más completo, con una buena atención al cliente (quizá más burocrática, pero con varias líneas de atención, tanto telefónica, telemática como presencial en sus oficinas) y cada vez mejores aplicaciones para el móvil. No hay que descartarles, quizá no enamoran pero solucionan los problemas de sus clientes.

¿De dónde saca dinero Monzo?

La gran pregunta es el modelo económico de Monzo. Y la respuesta es que no ganan dinero. De hecho, cuantos más clientes más pérdidas. En la actualidad pierden unos 33 millones de libras al año, según los últimos datos publicados. Y eso que cuantos más clientes más disminuye el coste del soporte por usuario, pero aún así para ser rentable hay que tener ingresos.

Monzo no se plantea ser rentable a corto plazo. Su principal objetivo es seguir creciendo y convencer a los clientes de que se conviertan en sus banco principal en lugar de uno secundario para tener una tarjeta de crédito con buenas condiciones. Aún así han lanzado recientemente un servicio de préstamos personales con el que podrán empezar a obtener ingresos.

El objetivo a largo plazo de muchos de estos nuevos neo-bancos es tener una gran cantidad de clientes a la que poder vender servicios de terceros a través del marketplace. Monzo todavía está lejos de esto, y viendo que recientemente han lanzado los préstamos personales directamente, sin hacer de intermediarios, quizá no lo hagan. Si los inversores siguen dándoles capital para operar puede que vayan implementando servicios bancarios por su cuenta y no dependan de terceros que estropeen su filosofía. Otros neo-bancos tienen una visión más cortoplacista y de ahí las expansiones que estamos viendo, los servicios premium a precios desorbitados y los marketplace que ya están implementando.

También te recomendamos

¿No te fías al pagar en Internet? Con Privacy puedes crear todas las tarjetas virtuales que quieras

El bueno, el feo y el malo en las comisiones bancarias: ¿es posible evitarlas?

-

La noticia Monzo, el "neo-banco" gran estrella fintech al que todo el sector intenta imitar fue publicada originalmente en Xataka por Alejandro Nieto .

Gracias a Alejandro Nieto

No hay comentarios.:

Publicar un comentario